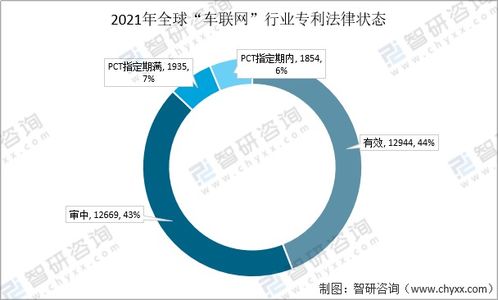

政策加持与技术驱动下的2021年中国车联网行业发展环境PEST分析

一、引言

2021年,在全球汽车产业加速向智能化、网联化转型的背景下,中国车联网市场在政策加持与计算机网络信息技术研发的双重驱动下,呈现出持续爆发的增长态势。本文将通过PEST分析方法,从政策、经济、社会和技术四个维度,系统梳理2021年中国车联网行业的发展环境,以期为行业参与者提供决策参考。

二、政策环境(Political)

- 国家战略层面:2021年,中国政府继续将车联网纳入新型基础设施建设(新基建)重点领域,工信部、发改委等部门密集发布《智能网联汽车道路测试与示范应用管理规范(试行)》《车联网(智能网联汽车)产业发展行动计划》等政策文件,明确支持车联网技术研发、标准制定和产业化应用。

- 地方试点推进:北京、上海、广州、深圳等城市积极申报国家级车联网先导区,推动路侧设施智能化改造和车路协同场景落地,为车联网商业化运营提供政策保障。

- 安全与标准体系建设:国家车联网产业标准体系建设指南进一步完善,涵盖信息安全、数据管理、通信协议等领域,为行业规范化发展奠定基础。

三、经济环境(Economic)

- 市场规模持续扩大:2021年中国车联网市场规模预计突破3000亿元,同比增长超过30%,主要受益于5G网络商用、汽车电子成本下降及消费者付费意愿提升。

- 产业链投资活跃:资本市场对车联网领域关注度高涨,芯片、传感器、高精地图、云计算等环节吸引大量风险投资和产业资本,华为、百度、腾讯等科技巨头加速布局。

- 汽车产业转型驱动:传统车企面临电动化、智能化压力,纷纷加大车联网研发投入,推动前装车载系统渗透率提升至50%以上。

四、社会环境(Social)

- 用户接受度提高:随着智能手机和移动互联网普及,消费者对车载娱乐、导航、远程控制等功能需求日益增长,车联网成为购车重要考量因素。

- 交通安全意识增强:社会对智能驾驶辅助、碰撞预警等安全功能关注度提升,推动车联网在事故预防领域的应用。

- 城市化进程助推:智慧城市建设需求与交通拥堵治理压力,促使政府和企业合作开发智能交通系统,车联网成为关键支撑技术。

五、技术环境(Technological)

- 计算机网络信息技术研发突破:

- 5G-V2X技术成熟:低延迟、高可靠性通信为实时车路协同提供保障。

- 边缘计算与云计算融合:提升数据处理效率,支持高并发车联网应用。

- 人工智能算法优化:在环境感知、决策规划等环节实现精准控制。

- 关键硬件国产化进程加速:华为海思、地平线等企业在车规级芯片领域取得进展,降低对外依赖。

- 高精定位与地图技术:北斗系统全面组网,结合高精地图为自动驾驶提供厘米级定位能力。

六、结论与展望

2021年,中国车联网行业在政策强力支持、经济稳步增长、社会需求释放和技术持续突破的综合作用下,迎来市场爆发期。随着标准体系完善、跨行业协同深化和商业模式创新,车联网有望成为推动汽车产业变革和智慧交通建设的核心引擎。建议企业紧跟政策导向,加大核心技术研发,同时关注数据安全与用户隐私保护,以实现可持续发展。

如若转载,请注明出处:http://www.pilot-ex.com/product/23.html

更新时间:2026-03-01 19:04:28